RRSO co to jest i jak obliczyć?

Przy podejmowaniu decyzji o zaciągnięciu kredytu lub pożyczki kluczową rolę odgrywa zrozumienie wszystkich związanych z nimi kosztów. W tym celu warto zapoznać się z pojęciem Rzeczywistej Rocznej Stopy Oprocentowania, czyli RRSO. Jest to istotny wskaźnik, który pozwala dokładnie oszacować całkowity koszt zobowiązania finansowego. W niniejszym artykule przyjrzymy się bliżej temu pojęciu, jego składnikom oraz przedstawimy wzór na obliczenie RRSO.

Co to jest RRSO i co wpływa na jej wysokość?

Rzeczywista Roczna Stopa Oprocentowania, czyli RRSO, to wskaźnik, który pozwala dokładnie oszacować całkowity koszt związany z zaciąganym kredytem. Wyrażany jest jako procent całkowitej kwoty kredytu w ciągu roku.

RRSO składa się z różnych elementów, takich jak:

- oprocentowanie nominalne (odsetki),

- prowizje za udzielenie kredytu,

- opłaty bankowe (koszty rozpatrzenia złożonego wniosku, opłata przygotowawcza, karta kredytowa)

- koszty dodatkowe na przykład związane z ubezpieczeniem.

Warto podkreślić, że RRSO nie obejmuje pewnych kosztów, np. opłat notarialnych czy dodatkowych usług bankowych.

Informacja o RRSO jest łatwo dostępna, często znajduje się w ofertach bankowych oraz może być udzielana przez doradców kredytowych. Możemy także skorzystać z kalkulatorów online, które pomagają szybko i precyzyjnie obliczyć Rzeczywistą Roczną Stopę Oprocentowania na podstawie danych dotyczących kredytu. To pozwala nam dokonać świadomego wyboru finansowego, biorąc pod uwagę pełen zakres kosztów związanych z zobowiązaniem kredytowym.

Wysokość Rzeczywistej Roczny Stopy Oprocentowania może się różnić w ofertach bankowych, w zależności od:

• Typu kredytodawcy: Banki zazwyczaj proponują korzystniejsze warunki niż firmy pożyczkowe, co może przełożyć się na niższe RRSO.

• Okresu kredytowania: Dłuższy czas spłaty kredytu zazwyczaj przekłada się na niższe RRSO. Na przykład, kredyt hipoteczny o długim okresie spłaty zwykle ma niższą Rzeczywistą Roczną Stopę Oprocentowania niż krótkoterminowy kredyt.

• Zabezpieczenia kredytu: Posiadanie zabezpieczeń lub poręczeń może ograniczyć ryzyko kredytowe dla banku, co prowadzi do lepszych warunków finansowania i niższego RRSO. Na przykład, kredyt samochodowy, który zazwyczaj jest zabezpieczony samochodem jako aktywem, może mieć niższe RRSO niż kredyt gotówkowy.

• Sytuacji rynkowej: Banki dostosowują koszty kredytu do bieżącej sytuacji rynkowej i makroekonomicznej. W okresach o niskim ryzyku rynkowym koszty kredytów mogą być niższe, co wpływa na RRSO.

• Polityki cenowej: Różne banki mogą oferować różne warunki kredytowe w tym samym czasie. Promocyjne oferty mogą prowadzić do obniżenia Rzeczywistej Rocznej Stopy Oprocentowania.

• Przepisów prawnych: Przepisy prawne mogą ograniczać maksymalne koszty kredytów, co bezpośrednio wpływa na RRSO.

Czym się różni Rzeczywista Roczna Stopa Oprocentowania od nominalnego oprocentowania kredytu?

Sprawdź naszą ofertę: Doradca kredytowy Katowice, Doradca kredytowy Gliwice, Doradca kredytowy Częstochowa, Doradca kredytowy Gdynia, Doradca kredytowy Kielce, Doradca kredytowy Warszawa, Doradca kredytowy Łódź, Doradca kredytowy Lublin, Doradca kredytowy Piaseczno, Doradca kredytowy Legionowo, Doradca kredytowy online

W wielu ofertach kredytowych zamiast wskaźnika RRSO widnieją jedynie informacje o oprocentowaniu nominalnym kredytu. Czym więc różnią się te dwie wartości i jakie mają one znaczenie?

Oprocentowanie nominalne kredytu jest procentową stawką, która określa jedynie odsetki naliczane od pożyczonego kapitału i dodawane do rat kapitałowo-odsetkowych. Innymi słowy, przedstawia wyłącznie koszt odsetek, pomijając inne opłaty i prowizje związane z kredytem.

Z kolei Rzeczywista Roczna Stopa Oprocentowania to wskaźnik, który uwzględnia pełen zakres kosztów związanych z kredytem. Oprócz oprocentowania nominalnego obejmuje także dodatkowe opłaty i prowizje, takie jak prowizja za udzielenia kredytu, opłata przygotowawcza, opłata za rozpatrzenie wniosku kredytowego, koszt ubezpieczenia kredytu, czy ewentualne opłaty za prowadzenie rachunku.

W związku z tym różnica między oprocentowaniem nominalnym a Rzeczywistą Roczną Stopą Oprocentowania polega na tym, że oprocentowanie nominalne skupia się wyłącznie na kosztach odsetek, podczas gdy RRSO daje kompletny obraz wszystkich kosztów związanych z kredytem. Dlatego też RRSO zazwyczaj jest wyższe od oprocentowania nominalnego, ponieważ uwzględnia więcej elementów kosztów kredytu. Równocześnie przedstawia nam dokładniejszy koszt kredytu, co jest niezwykle istotne dla kredytobiorcy.

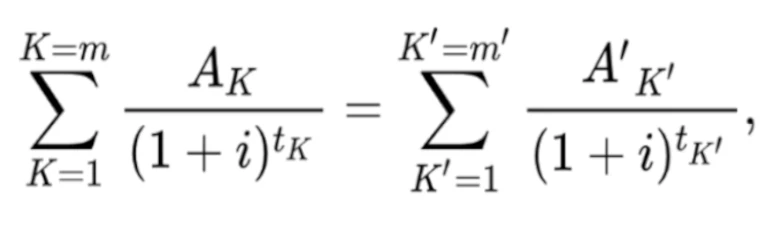

Jak obliczyć RRSO wzór

Jak wcześniej wspomnieliśmy, banki nie zawsze podają RRSO w ofertach kredytowych. Jednakże Rzeczywistą Roczną Stopę Oprocentowania można obliczyć samemu, wykorzystując poniższy wzór.

Gdzie:

K – numer kolejnej wypłaty raty kredytu,

K’ – numer kolejnej spłaty raty kredytu lub wnoszonych opłat,

AK – kwota wypłaconego kredytu,

A’K’ – kwota wysokości jednej raty do spłaty kredytu,

Σ – suma,

m – numer ostatniej wypłaty raty kredytu do zapłacenia,

m’ – numer ostatniej spłaty raty kredytu,

tK – okres, jaki upłynął od pierwszego dnia wypłaty do dnia liczonego jako K,

tK’ – okres, między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’,

i – rzeczywista stopa oprocentowania.