Wskaźnik LTV – jak wpływa na kwotę kredytu?

W trakcie starania się o kredyt hipoteczny często pojawiają się terminy, które mogą być nieznane dla przeciętnego kredytobiorcy. Jednym z takich pojęć jest wskaźnik LTV, który w istocie ma znaczący wpływ na warunki udzielanego kredytu. W niniejszym artykule pragniemy wyjaśnić, czym dokładnie jest ten wskaźnik oraz jakie są jego konsekwencje dla kosztów kredytu.

Wskaźnik LTV co to?

Wskaźnik Loan To Value (LTV) to istotna miara, określająca proporcję pomiędzy kwotą udzielonego kredytu a wartością zabezpieczenia, najczęściej będącego nieruchomością w przypadku kredytów hipotecznych. LTV pozwala nam ocenić, jaki procent wartości nieruchomości stanowi kredyt, co jest kluczowe dla określenia potrzebnego wkładu własnego oraz minimalizacji ryzyka kredytowego.

Dla banku im mniejszy udział środków własnych kredytobiorcy tym większe ryzyko. Dlatego ważne jest, aby LTV pozostawał na akceptowalnym poziomie. Zgodnie z rekomendacją Komisji Nadzoru Finansowego (KNF), optymalny poziom LTV to 80%. Istnieje jednak możliwość udzielenia kredytu nawet do 90% LTV, pod warunkiem dodatkowego zabezpieczenia, które omówimy w dalszej części artykułu.

Należy pamiętać, że wartość LTV nie jest stała i maleje wraz ze spłatą kredytu, gdyż każda rata kapitałowa zmniejsza zadłużenie. W przypadku kredytów walutowych sytuacja może być bardziej skomplikowana, ponieważ ryzyko zmiany kursu waluty może prowadzić do wzrostu wskaźnika LTV.

Poziom LTV od czego zależy?

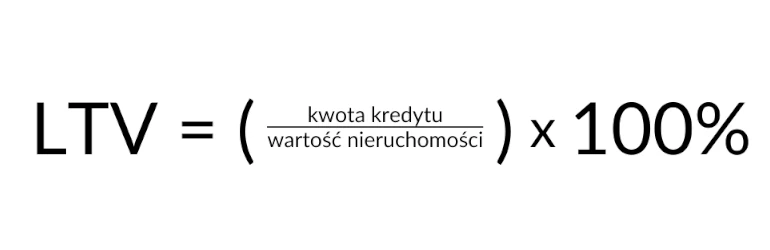

Rozważając, jak obliczyć wskaźnik LTV, warto przypomnieć, że jego poziom zależy od stosunku kwoty kredytu do wartości nieruchomości, co można wyrazić wzorem:

Wartość nieruchomości jest oczywiście ustalana przez rzeczoznawcę majątkowego, który może być wyznaczony przez bank lub działający na zlecenie kredytobiorcy.

Wartość nieruchomości jest oczywiście ustalana przez rzeczoznawcę majątkowego, który może być wyznaczony przez bank lub działający na zlecenie kredytobiorcy.

Ważną kwestią wpływającą na poziom LTV jest wysokość wkładu własnego. Aby to lepiej zrozumieć, przyjrzyjmy się dwóm scenariuszom wkładu własnego przy założonej wartości nieruchomości wynoszącej 500 000 zł.

Przykład 1

Wkład własny 20% – 100 000 zł

400000/500000 x 100% = 80%

Przykład 2

Wkład własny 10% – 50 000 zł

450000/500000 x 100% = 90%

Im wyższy poziom wskaźnika LTV, tym droższe może być zaciągnięcie kredytu hipotecznego. Kiedy LTV przekracza określony poziom, bank może nałożyć wyższą marżę lub dodatkową prowizję. Przekroczenie granicy 80% LTV niesie ze sobą ryzyko znacznego wzrostu miesięcznych rat kredytowych lub dodatkowych opłat. Dlatego też istotne jest rozważenie możliwości zwiększenia wkładu własnego, aby utrzymać LTV na akceptowalnym poziomie.

Sprawdź naszą ofertę: Doradca kredytowy Katowice, Doradca kredytowy Gliwice, Doradca kredytowy Częstochowa, Doradca kredytowy Gdynia, Doradca kredytowy Kielce, Doradca kredytowy Warszawa, Doradca kredytowy Łódź, Doradca kredytowy Lublin, Doradca kredytowy Piaseczno, Doradca kredytowy Legionowo, Doradca kredytowy online

LTV a koszty kredytu

Instytucjom finansowym zależy na jak największym zminimalizowaniu ryzyka kredytowego. W związku z tym wnioskodawca powinien mieć na uwadze, że gdy LTV przekroczy zalecane przez Komisję Nadzoru Finansowego 80%, kredyt stanie się droższy. Banki są wtedy zobowiązane do zastosowania dodatkowych zabezpieczeń.

Jednym z najczęściej stosowanych zabezpieczeń jest ubezpieczenie niskiego wkładu własnego. Polega ono na pokryciu różnicy między wymaganym a posiadanym wkładem własnym. Na przykład, jeśli kredytobiorca dysponuje 10% wkładem własnym, ubezpieczenie obejmuje brakujące 10%.

Innym zabezpieczeniem, jakie stosują banki, w celu zwiększenia udziału własnego kredytobiorcy jest zablokowanie pewnej kwoty środków na koncie. Może to być wykonane poprzez umieszczenie tych środków na specjalnym koncie bankowym, przeniesienie ich na poczet banku, lub też skorzystanie z oszczędności przeznaczonych na przyszłość, takich jak środki przeznaczone na emeryturę. Chociaż te środki zostaną odblokowane po spłacie określonej kwoty, przez pewien czas nie będzie możliwe swobodne korzystanie z nich.

Dodatkowo banki często nakładają wyższą marżę, aby zrekompensować sobie większe ryzyko związane z pożyczką. Dlatego zgromadzenie jak największego wkładu własnego jest korzystne dla obniżenia całkowitych kosztów kredytu hipotecznego. Im niższy wskaźnik LTV, tym większe zaufanie banku, co może przynieść realne oszczędności. Ponadto, taki scenariusz może wpłynąć pozytywnie na relację z klientem, co może zaowocować dodatkowymi korzyściami, takimi jak lepsze warunki kredytowe czy promocje.